Giovani e inflazione: come contrastare la perdita di potere d’acquisto?

Da fineconomy.it, pubblicato il 17 giugno 2022

L’inflazione è una sfida per le generazioni più giovani, perché devono sopportarne tutti i costi e, al contempo, non sempre hanno a disposizione le risorse per tenere il passo con l’aumento dei prezzi del carrello della spesa, delle utenze, del carburante dell’automobile, degli affitti e quant’altro. In questo contesto, iniziare a investire è una bella sfida. E d’altro canto è necessario, proprio per preservare e incrementare nel tempo il valore dei soldi che si riescono a mettere da parte mese dopo mese.

La soluzione più accessibile si chiama Piano di Accumulo del Capitale.

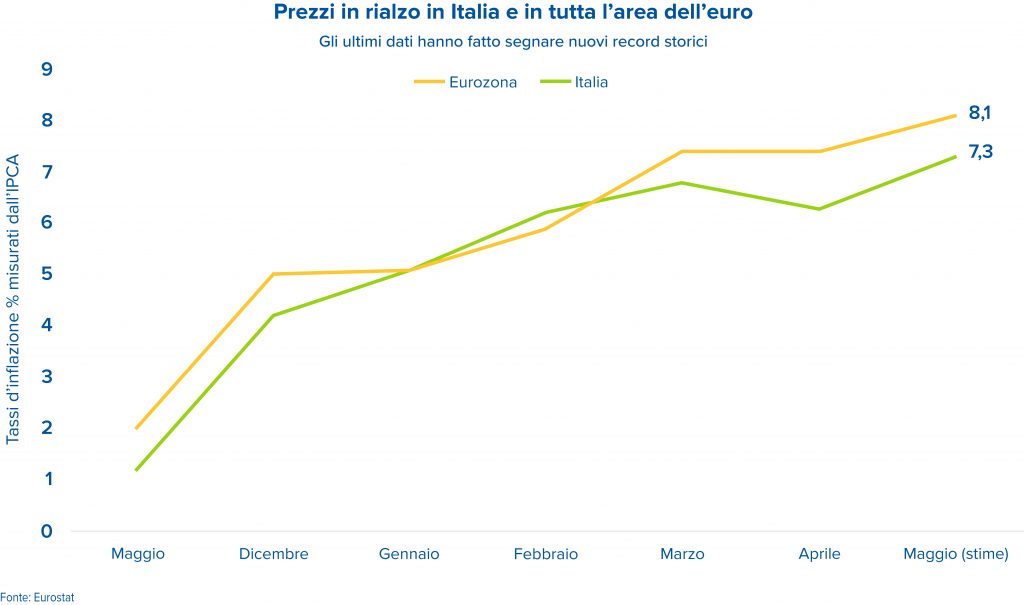

Massimo storico da quando esiste l’unione monetaria per l’inflazione nell’Eurozona: a maggio la variazione annua ha toccato l’8,1%. Colpa dei rincari energetici, che pesano anche sul dato italiano: da noi, il mese di maggio si è concluso con le stime preliminari dell’Istat, stando alle quali l’Indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, ha registrato un aumento dello 0,9% su base mensile e del 6,9% su base annua, dal +6% del mese precedente. E sempre secondo le stime preliminari, l’altro indice dei prezzi al consumo, quello armonizzato per consentire la comparazione a livello europeo, ha registrato un aumento del 7,3% su base annua, dal +6,3% nel mese precedente.

Ora, la domanda che forse ancora in pochi si fanno è: quale effetto hanno questi rialzi sui più giovani? O forse no: forse qualcuno la domanda se l’è fatta.

Come e perché l’inflazione sta colpendo la Generazione Z

Di recente, su Bloomberg è apparso un articolo intitolato “Why inflation is hitting Gen Z particularly hard”1, ovvero “perché l’inflazione sta colpendo in modo particolare duro la Generazione Z”. Stiamo parlando dei nati tra la fine degli anni Novanta e i primissimi anni Dieci del millennio in corso, le cui avanguardie hanno appena festeggiato – o si accingono a festeggiare – il loro primo quarto di secolo. Venticinque anni d’età, quindi: sulla carta, la condizione anagrafica ideale per terminare gli studi, trovare un lavoro, uscire di casa e andare a vivere per conto proprio.

Ma sulla carta, appunto. Il passaggio, che nel nostro Paese non è mai stato del tutto agevole o sereno, oggi incontra un ostacolo in più. Ed è proprio quello della diminuzione del potere d’acquisto dovuta all’aumento dei prezzi di beni e servizi. “L’inflazione è una sfida per le generazioni più giovani, perché devono sostenerne tutti i costi, ma non posseggono necessariamente gli asset che aiuteranno il loro bilancio a tenere il passo con essa”, è la dichiarazione di Jeff McDermott, financial planner presso la Create Wealth Financial Planning, citata nell’articolo di Bloomberg. Vale per gli States, cui l’analisi si riferisce, ma vale anche per il Vecchio Continente e per l’Italia.

Carrello della spesa più dispendioso per la Gen Z

Ormai lo sappiamo bene: tutto è iniziato con la pandemia di Covid-19, che determinando la chiusura di fabbriche e impianti ha causato un calo della produzione e della disponibilità di beni. C’è questo, ancora oggi, dietro gli stop&go delle catene degli approvvigionamenti. D’altra parte, gli stimoli economici anti-Covid e l’incremento dei risparmi nei periodi di lockdown hanno aumentato la disponibilità dei consumatori a spendere. Ed è stata proprio questa combinazione tra minore offerta e maggiore domanda che ha acceso la miccia. A ciò si è poi aggiunta la guerra in Ucraina, con le conseguenti sanzioni a carico della Russia che hanno peggiorato la situazione determinando un’impennata dei prezzi di gas, petrolio e materie prime alimentari come grano e mais.

Così, il 25enne che oggi decidesse di andare a vivere da solo si troverebbe a dover fare i conti con un pieno dell’auto più costoso, un più esoso riscaldamento della casa e un carrello della spesa parecchio più impegnativo in termini economici. Una situazione che fotografa molto bene proprio l’Indice armonizzato dei prezzi al consumo che abbiamo citato all’inizio.

Ma perché l’impatto dell’aumento dei prezzi sarebbe più forte per la Gen Z?

I giovani di solito hanno meno risparmi da parte e uno stipendio più basso rispetto ai loro colleghi più anziani, ed ecco perché su di loro i rincari che registriamo tutti su beni primari come la benzina e i generi alimentari pesano di più. A ciò si aggiunge la situazione abitativa: con i prezzi che salgono, andare a vivere per conto proprio rischia di tornare nell’elenco dei “vorrei ma non posso”.

Secondo l’Ufficio Studi di Idealista2, a due anni dall’inizio della pandemia i prezzi delle locazioni hanno ripreso vigore riportandosi sugli 11,2 euro al metro quadro mensili. Con i suoi 15,4 euro al metro quadro, la Lombardia si conferma la regione più cara per gli affitti. Sopra la media nazionale anche Valle d’Aosta, Toscana, Trentino-Alto Adige, Lazio ed Emilia-Romagna. A Milano si arriva a 20 euro al metro quadro, sopra Firenze, Venezia, Bologna e Roma. Il tutto a fronte di un salario che, soprattutto per i primi impieghi e nelle fasi di formazione, fa fatica – come abbiamo detto – a tenere il passo.

Cosa si può fare per proteggere i propri soldi e il portafoglio?

Prima cosa è, come sempre, ragionare con lucidità e pianificare al meglio le proprie spese razionalizzandole. Per esempio, optando per la condivisione dell’affitto e dei trasporti, per lo meno in questa fase e finché lo stipendio non si consoliderà su cifre un po’ più consistenti, e tagliando qualche spesa voluttuaria. Certo, in questa fase non è comunque semplicissimo per un giovane riuscire a risparmiare qualcosa per poter iniziare a investire.

La verità è che siamo davanti a un vero e proprio paradosso:

• l’inflazione si mangia una quota più consistente di reddito rendendo difficile accantonarne una parte mese dopo mese;

• eppure, se si riesce a risparmiare qualcosa, la scelta migliore per difendere quella somma dall’inflazione è investirla e non tenerla in un cassetto.

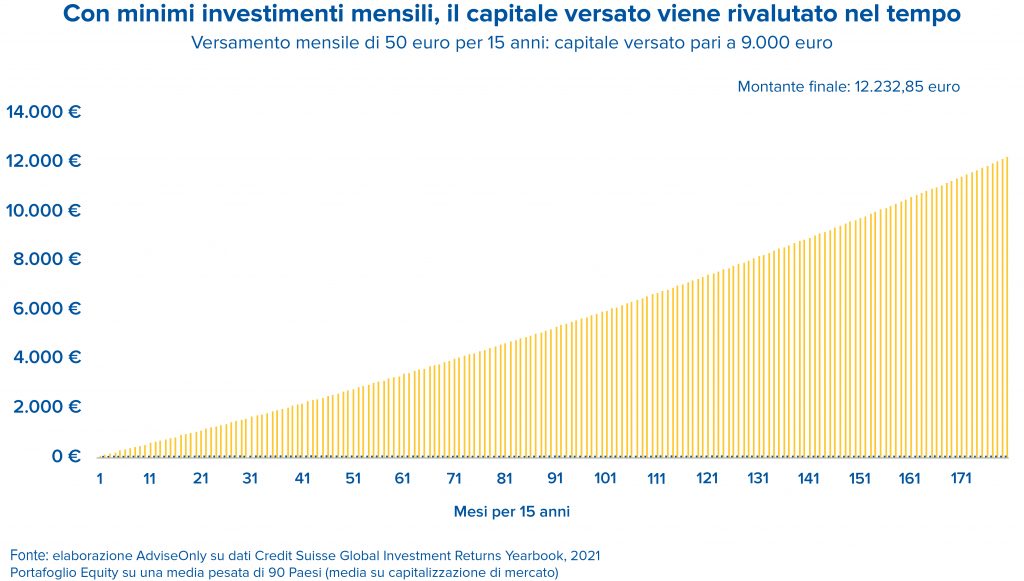

Ok, ma come investirla? Fortunatamente, da anni esiste uno strumento molto indicato in questo senso: è il Piano di Accumulo del Capitale. Il PAC consente di investire cifre anche molto modeste, nell’ordine dei 50 o 100 euro al mese. È un po’ come metterle in un salvadanaio, ma un salvadanaio di tipo particolare: si tratta infatti di un prodotto finanziario, in grado di generare un rendimento. L’obiettivo è poter contare, in futuro, su un capitale superiore alla somma complessivamente versata.

Il “sottostante” del PAC è in genere un fondo d’investimento, che è un prodotto di per sé già diversificato. Investendo un po’ alla volta, alla diversificazione geografica e per asset class si affianca una diversificazione di tipo temporale: in pratica, chi investe col PAC entra sul mercato in più fasi, avendo così la possibilità di compensare le varie oscillazioni dei mercati.

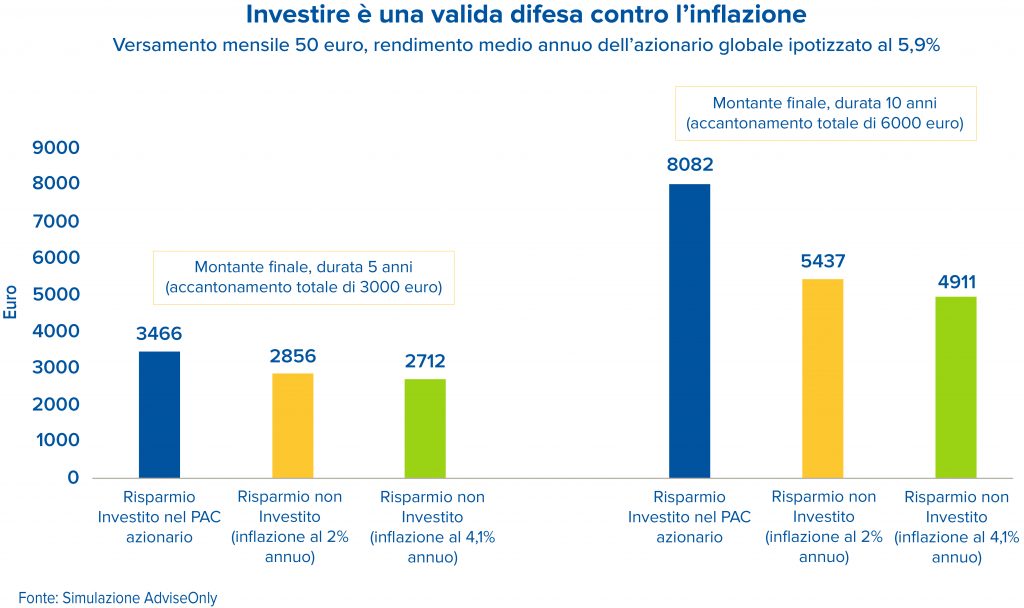

Proviamo a fare un’altra simulazione, giusto per inquadrare meglio ciò di cui stiamo parlando. Ipotizziamo due scenari di inflazione: al 2% su base annua, che è il target BCE, e un ben più estremo 4,1% annuo, che è la media del tasso di inflazione atteso dal Fondo Monetario Internazionale ad aprile per il 2022 (5,7%) e il 2023 (2,5%). Aggiungendo a ciò un’ipotesi di rendimento reale per l’azionario globale del 5,9% su base annua (che poi è il dato dal 1900 a fine 2021 ricavato dal Credit Suisse Global Investment Returns Yearbook 20223), ecco cosa possiamo ottenere immaginando di versare 50 euro al mese in un PAC 100% azionario o, in alternativa, nel più classico salvadanaio di porcellana.

Si vede bene come l’investimento – in questo caso azionario – riesca a difendere il valore dei soldi accantonati, che invece perdono potere d’acquisto se non investiti. Per capirci meglio: con un investimento di 50 euro al mese, dopo cinque anni possiamo ritrovarci con un montante finale che può consentirci di comprare uno scooter elettrico, e che dopo dieci ci avvicina all’acquisto di un’affidabile citycar. Lo stesso, purtroppo, non può dirsi dei soldi che custodiamo nel cassetto, proprio a causa dell’azione erosiva dell’inflazione.

Sì, perché, anche se il calo dei mercati azionari al quale abbiamo assistito finora ha scosso i nervi di molti, non bisogna mai dimenticare che storicamente le azioni aumentano il loro valore nel tempo. Investendo ora in indici ampi come l’S&P 500 – in un momento quindi nel quale le azioni sono più convenienti – si avrà la possibilità di beneficiare dei recuperi successivi. Un po’ come chi ha investito durante i minimi del marzo 2020. Il tutto, ovviamente, con l’affiancamento di una consulenza professionale.

1https://www.bloomberg.com/news/articles/2022-05-20/gen-z-faces-inflation-why-surging-prices-are-hitting-particularly-hard?cmpid=BBD05202

2https://www.idealista.it/sala-stampa/report-prezzo-immobile/affitto/

3Fonte: Elroy Dimson, Paul Marsh, Mike Staunton, Credit Suisse Global Investment Returns Yearbook 2022, London Business School.

COMUNICAZIONI DI MARKETING.

I contenuti degli articoli pubblicati su Fineconomy.it e riproposti su questo sito sono redatti da Financialounge.com, AdviseOnly.com o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il CONTENUTO DEGLI ARTICOLI PUBBLICATI SUL PRESENTE SITO non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Financialounge.com è testata giornalistica registrata presso il tribunale di Milano (prot. N°70/19) di proprietà di Prodesfin Srl con sede in Piazza Castello, 29 20121 Milano - P.IVA 06778950961 - capitale i.v Euro 30.000,00 - Rea MI-1915023 - Tutte le informazioni contenute nel presente sito, siano esse di carattere testuale, video, podcast..ecc, hanno lo scopo esclusivamente informativo. Pertanto in nessun modo costituiscono sia da parte di Prodesfin Srl, titolare del marchio financialounge.com sia da parte di ospiti eventualmente intervenuti, un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lsg 24/02/1998 n 58. Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

Messaggio pubblicitario con finalità promozionale.

Contatti

Alessandro De Santi

Senior Private Banker

alessandro.desanti@pfafineco.it

alessandro.desanti@pfafineco.it

3493952258

3493952258

0423 1952040

0423 1952040

FINECO CENTER

Via Matteotti 7

31033, Castelfranco Veneto TV

0423 1952040

FINECO CENTER

Via Porta Bassanese, 6

35013, Cittadella PD

049 2321656

© Copyright 2021 Fineco Bank - All Rights Reserved - Tutti i diritti riservati