La successione in Italia è da paradiso fiscale. Durerà?

Da fineconomy.it, pubblicato il 10 febbraio 2023

IN BREVE

- Gli ultimi dati ci dicono che in Italia il rapporto debito pubblico/PIL è in calo ma ancora elevato. Con i tassi d’interesse in rialzo e l’economia in rallentamento, al nostro Paese indebitarsi costerà di più

- Molti paventano quindi l’introduzione di una nuova “patrimoniale” o un ritocchino alle imposte sulle successioni e le donazioni: su questo fronte, oggi l’Italia è un vero e proprio paradiso fiscale

- Ripassiamo come funziona la tassazione su successioni e donazioni, quali strumenti sono più convenienti e, soprattutto, come investire in ottica di ottimizzazione fiscale

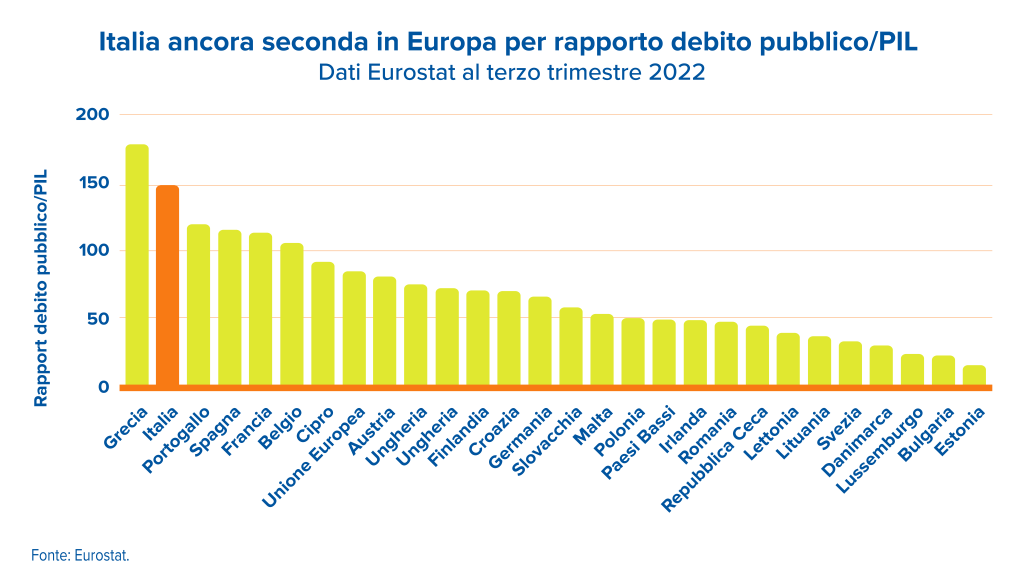

Quello che vediamo nel grafico qui sopra è il rapporto tra debito pubblico e Prodotto Interno Lordo secondo i dati diffusi da Eurostat1. Com’è messo il nostro Bel Paese? Non bene, e lo sappiamo. Abbiamo ancora un debito grande una volta e mezza il nostro PIL, e con i tassi d’interesse in rialzo e l’economia che sembra destinata a rallentare, indebitarsi sui mercati ci costerà di più. Ragion per cui molti economisti continuano a paventare l’introduzione di un incremento del prelievo sulle successioni e le donazioni. Perché toccare proprio le successioni? Perché che ci piaccia o no al momento l’Italia sotto questo punto di vista è come le isole Cayman delle successioni: una sorta di paradiso fiscale se confrontato a livello europeo.

L’Italia è un paese anziano e di passaggi generazionali ce ne saranno molti in futuro

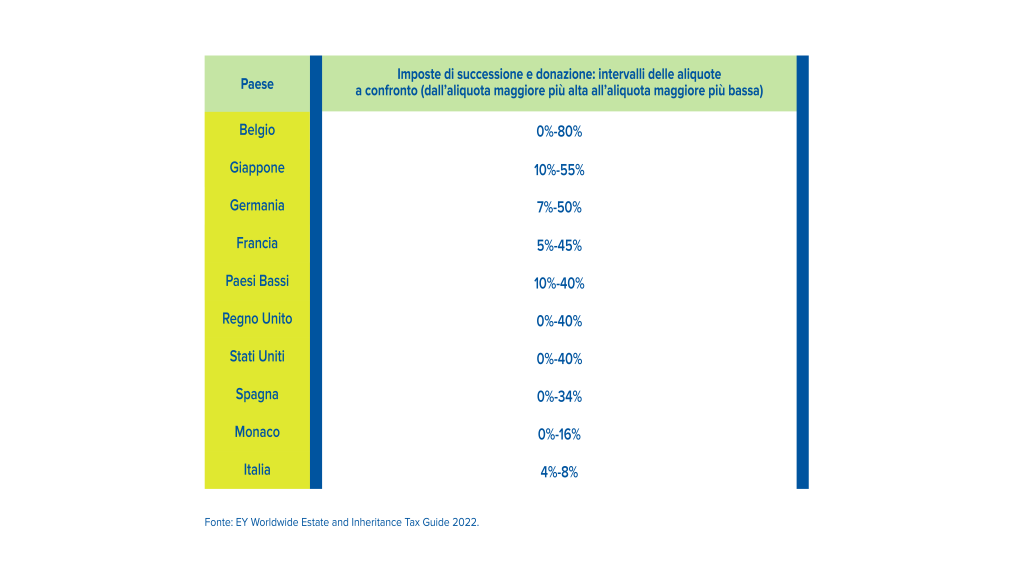

Se vogliamo una prova di quanto l’Italia sia di manica larga in tema di successioni e donazioni, basta dare un’occhiata alla guida diffusa da EY, la EY Worldwide Estate and Inheritance Tax Guide 20222. Ecco, in estrema sintesi, il quadro che ne emerge.

Non sono solo noiose questioni tecniche di dettaglio: qualunque esperto vi dirà che queste differenze si ripercuotono sul gettito dello Stato. La scorsa estate, il quotidiano Italia Oggi ricordava come lo Stato italiano raccolga meno di un miliardo di euro all’anno dalle imposte sul trasferimento intergenerazionale della ricchezza: si tratta, come dicevamo, di uno degli importi più contenuti tra i Paesi OCSE3. Da ciò gli interrogativi, che tornano ciclicamente, sull’opportunità di rivedere al rialzo le aliquote e al ribasso le franchigie. Per ora riguardo alla tassazione nulla è stato deciso, ma sembra solo questione di tempo: prima o poi delle aliquote così basse saranno probabilmente ritoccate al rialzo: l’Unione Europea e il Fondo Monetario Internazionale hanno già suggerito all’Italia di allinearsi agli altri Paesi sviluppati.

Un esempio concreto: quanto si deve pagare per il passaggio generazionale?

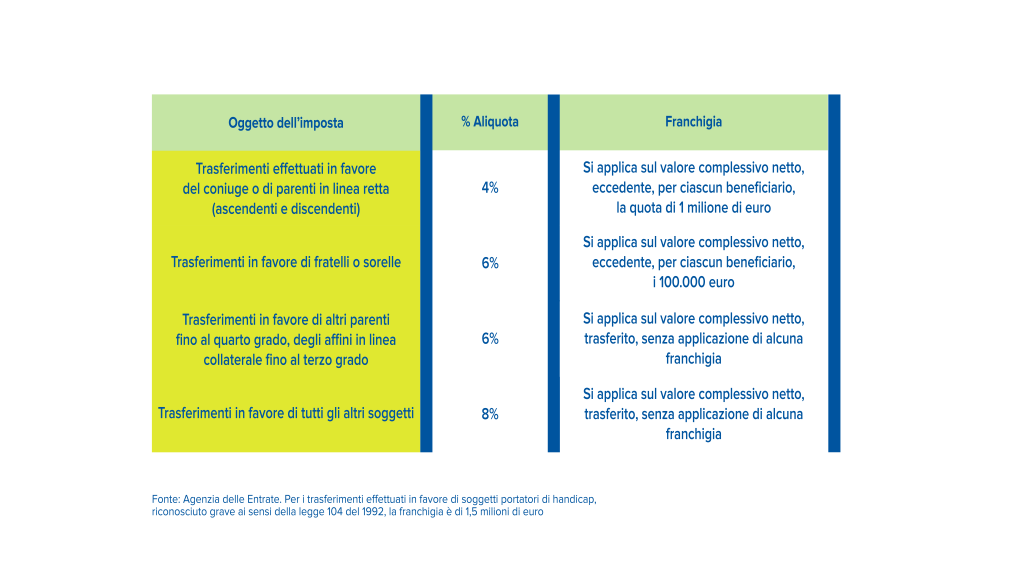

Prendiamo il caso di Sergio, un imprenditore ormai in pensione, che conta un patrimonio da 2 milioni e 600.000 euro, per lo più grazie alla vendita compiuta da Sergio delle due ville di famiglia qualche anno prima della sua scomparsa. In questo caso, sulla parte eccedente il milione – quindi su 300.000 euro, ai due figli di Sergio si applicherebbe l’imposta di successione del 4%, pari quindi a 12.000 euro per ciascuno di loro.

Nel complesso, il costo della successione per ciascun erede sarebbe di 12.000 euro, ossia il 4% sulla quota eccedente la franchigia (1 milione) più l’imposta catastale e l’imposta ipotecaria. Al contrario, se Sergio avesse pianificato per tempo, sarebbe riuscito a trasferire il suo capitale in modo più efficiente, senza disperdere anni di risparmi in un passaggio generazionale non ben programmato.

Come tutelarsi quindi e non disperdere il proprio patrimonio?

Lo sappiamo, stiamo parlando di temi non proprio felici soprattutto per noi italiani, popolo di scaramantici. Eppure, forse sarebbe meglio non farsi guidare dalle superstizioni quando si parla del futuro della propria famiglia. Un’idea – avvallata da diversi esperti fiscali – potrebbe essere quella di giocare d’anticipo attraverso l’attivazione di uno strumento finanziario come le polizze vita.

In questo caso, infatti, si godrebbe non solo di una tassazione molto più favorevole, ma anche dell’esenzione dal pagamento delle imposte IRPEF. I figli del nostro Sergio avrebbero risparmiato un bel gruzzoletto che potevano destinare ad esempio al pagamento della retta universitaria dei propri figli. Questo perché il capitale eccedente la franchigia versato nella polizza avrebbe goduto dell’esenzione dall’imposta di successione.

Attenzione però: l’equiparazione della polizza a un prodotto finanziario può anche comportare conseguenze sul piano successorio, soprattutto sull’eventuale lesione del diritto di legittimità delle quote da destinare agli eredi necessari.

Risulta pertanto essenziale avvalersi di una consulenza professionale a tutto tondo, che sappia valutare tutti gli aspetti in gioco.

COMUNICAZIONI DI MARKETING.

I contenuti degli articoli pubblicati su Fineconomy.it e riproposti su questo sito sono redatti da Financialounge.com, AdviseOnly.com o TrueNumbers.it. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il CONTENUTO DEGLI ARTICOLI PUBBLICATI SUL PRESENTE SITO non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Financialounge.com è testata giornalistica registrata presso il tribunale di Milano (prot. N°70/19) di proprietà di Prodesfin Srl con sede in Piazza Castello, 29 20121 Milano - P.IVA 06778950961 - capitale i.v Euro 30.000,00 - Rea MI-1915023 - Tutte le informazioni contenute nel presente sito, siano esse di carattere testuale, video, podcast..ecc, hanno lo scopo esclusivamente informativo. Pertanto in nessun modo costituiscono sia da parte di Prodesfin Srl, titolare del marchio financialounge.com sia da parte di ospiti eventualmente intervenuti, un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lsg 24/02/1998 n 58. Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

Messaggio pubblicitario con finalità promozionale.

Contatti

Alessandro De Santi

Senior Private Banker

alessandro.desanti@pfafineco.it

alessandro.desanti@pfafineco.it

3493952258

3493952258

0423 1952040

0423 1952040

FINECO CENTER

Via Matteotti 7

31033, Castelfranco Veneto TV

0423 1952040

FINECO CENTER

Via Porta Bassanese, 6

35013, Cittadella PD

049 2321656

© Copyright 2021 Fineco Bank - All Rights Reserved - Tutti i diritti riservati